「先生にお任せします」

あなたは、この言葉の危険性を理解しているだろうか。節税という、一見すると甘美な響きを持つ行為の裏側で、あなたの会社の生殺与奪の権が、いとも簡単に他人の手に委ねられている現実を。

多くの経営者が、節税と脱税の境界線を、思考停止状態で税理士に丸投げしている。その結果、本来であれば享受できたはずの正当な利益を逃しているか、あるいは、気づかぬうちに「脱税」という名の犯罪の片棒を担がされているか。そのどちらかであることに、彼らは気づいてすらいない。

元国税調査官である私、黒田金太郎から言わせれば、それは経営の放棄であり、怠慢以外の何物でもない。税理士は、あなたの会社の未来を本気で考えている「パートナー」か?それとも、税務署のご機嫌を伺うことしか頭にない「役所の代理人」か?

この記事では、税理士が口が裂けても言わない、「節税」と「脱税」の境界線の引き方、その不都合な真実を暴露する。この一線をどこに引くのか。それは、あなたの経営者としての器量そのものが問われる、究極の選択なのだ。

目次

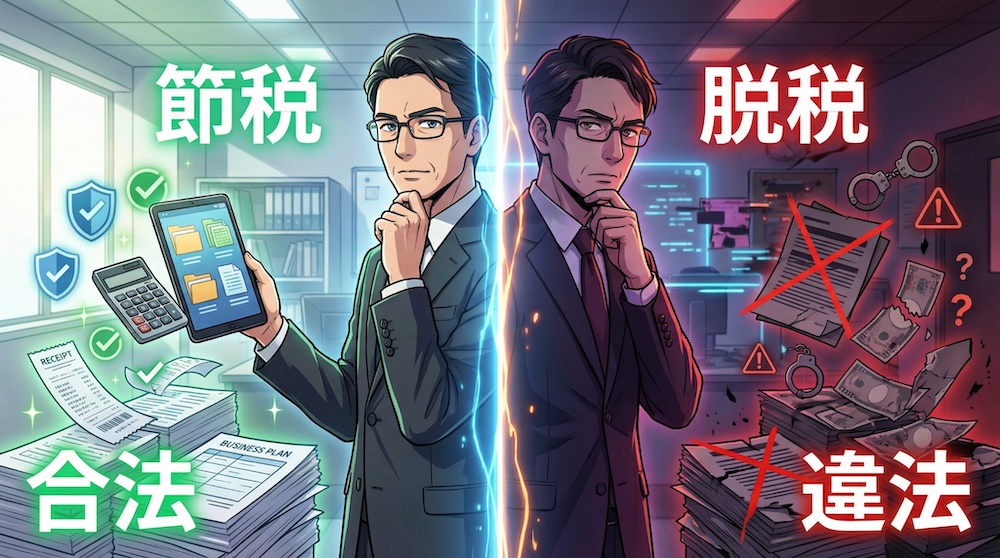

大前提:「節税」「租税回避」「脱税」――3つの言葉の定義を脳に刻め

まず、税理士と対等に渡り合うための最低限の武装として、この3つの言葉の定義を、あなたの脳に深く刻み込む必要がある。これらの区別がつかないままでは、あなたは永遠に税理士の言いなりだ。[1] [2]

| 区分 | ゾーン | 内容 | 具体例 | 税理士のスタンス |

|---|---|---|---|---|

| 節税 | ホワイト | 税法が想定・推奨している方法で、税負担を合法的に軽減する行為。 | 青色申告、小規模企業共済、役員社宅の活用 | やって当然。これを提案しないのは怠慢か能力不足。 |

| 租税回避 | グレー | 税法が想定していない方法(法の抜け穴)を使い、税負担を軽減しようとする行為。形式的には合法だが、実態が伴わないと税務署に否認されるリスクがある。 | 実態のない海外法人を利用した所得移転、不自然な組織再編 | 税理士の腕と覚悟が問われる領域。多くの税理士は及び腰になる。 |

| 脱税 | ブラック | 意図的に事実を偽り、不正な手段で税金の支払いを免れる明確な犯罪行為。 | 売上除外、架空経費の計上、二重帳簿の作成 | 論外。これに加担する税理士は犯罪者。 |

どうだ。あなたの税理士は、この3つのうち、どこまでの領域であなたに提案をしてくれているだろうか。「節税」という名のホワイトゾーンで、当たり障りのない提案だけをして満足していないか?あるいは、あなたをリスクに晒すグレーゾーンやブラックゾーンに、無自覚に足を踏み入れさせていないか?

この座標軸を持たずに、ただ「節税をお願いします」と繰り返すのは、羅針盤を持たずに航海に出るようなものだ。まずは、自社の現在地を知ることから始めなければならない。

税理士が境界線を引く「3つの座標軸」

では、税理士は具体的に、どのような基準でこの境界線を引いているのか。彼らの頭の中には、公には語られない「3つの座標軸」が存在する。それは、①合法性、②経済的合理性、そして③税務署への心証だ。この3つの軸が交差する点で、彼らの提案内容は決まる。

座標軸①:合法性(ホワイトゾーン)――「やって当然」の領域

これは、税法で明確に認められている、最も安全な「ホワイトゾーン」だ。税理士であれば、知っていて当然、提案して当然の領域である。もし、あなたの税理士が以下のリストにあるような基本的な節税策すら提案してこないのであれば、それはもはや税理士ではなく、単なる「記帳代行屋」だ。即刻、契約を見直すべきである。[1]

- 役員報酬の最適化:会社の利益と個人の税負担をトータルで考え、最適な役員報酬額を設定する。

- 中小企業倒産防止共済(経営セーフティ共済):掛金が全額損金になり、万が一の際に無担保・無保証人で借入れができる。

- 小規模企業共済:経営者個人の退職金制度。掛金は全額所得控除の対象となる。

- 決算賞与:決算日までに通知し、翌月中に支払うことで、未払計上でも当期の損金にできる。

- 各種税額控除・特別償却:中小企業投資促進税制など、設備投資や賃上げを行った場合に適用できる優遇税制を活用する。

これらの節税策は、いわば「守りの節税」だ。これを実行していないのは、ザルの底から水が漏れているのを放置しているのと同じ。まずは、この穴を完全に塞ぐことが大前提となる。

座標軸②:経済的合理性(グレーゾーン)――税理士の「腕」と「覚悟」が試される領域

ここからが、凡庸な税理士と優秀なパートナーを分ける、本当の境界線だ。形式的には合法だが、その取引の実態や目的が「経済的に合理的か?」を税務署に問われる「グレーゾーン」、すなわち「租税回避」の領域である。[2]

多くの税理士は、この領域に足を踏み入れることを極端に恐れる。なぜか。その本音を、元国税の私が代弁してやろう。

- 本音1:税務署に否認されるのが怖い:租税回避行為は、税務調査で否認されるリスクが常につきまとう。もし否認されれば、クライアントに追徴課税の迷惑をかけるだけでなく、税理士自身の評価も下がる。「あそこの先生は、危ない橋を渡らせる」というレッテルを貼られることを、彼らは死ぬほど恐れているのだ。

- 本音2:説明するのが面倒くさい:複雑なタックスプランニングを、税務の素人である経営者に理解させるのは骨が折れる。十分な説明をせずに進めて、後で問題になった際に「先生から聞いていません」と言われるリスクを考えれば、最初から提案しない方が楽なのだ。

- 本音3:リスクに見合う報酬がない:グレーゾーンの節税に挑戦し、成功したところで、税理士の顧問料が上がるわけではない。しかし、失敗すれば責任を問われる。このリスクとリターンのアンバランスを考えれば、わざわざ火中の栗を拾いに行くインセンティブが働かないのは当然だ。

つまり、多くの税理士にとって、グレーゾーンは「触らぬ神に祟りなし」なのだ。しかし、本当に経営者のことを考えるパートナーであれば、リスクを正確に説明した上で、「このスキームには〇〇というリスクがありますが、△△という対策を講じることで、実行する価値は十分にあります。社長、一緒に戦いませんか?」と、共にリスクを取る覚悟を示すはずだ。

あなたの税理士は、ただ安全な道だけを歩かせようとする「臆病なガイド」か?それとも、リスクを恐れず、より大きな果実を得るために共に戦ってくれる「勇敢なパートナー」か?このグレーゾーンへの姿勢こそが、その本質を映し出す鏡となる。

座標軸③:税務署への心証(ブラックゾーン)――一線を越えた者の末路

最後に、絶対に足を踏み入れてはならない「ブラックゾーン」、すなわち「脱税」だ。これは、合法性も経済的合理性も完全に無視した、単なる犯罪行為である。この一線を越えれば、もはや経営者としての未来はない。[1]

国税調査官時代、私は多くの経営者がこのブラックゾーンに転落し、全てを失う瞬間を目の当たりにしてきた。彼らがどのような末路を辿るのか、その現実を下の表に刻み込んでおく。肝に銘じて読むがいい。

| 制裁の種類 | 内容 | 具体的な結末 |

|---|---|---|

| 金銭的制裁 | 本来納めるべきだった税金に加え、ペナルティとして莫大な追徴課税が課される。 | ・重加算税:最大40%の最も重い加算税。 |

| ・延滞税:最大年率14.6%の利息が、完納するまで日々加算される。 | ||

| ・結果として、本来の税額の1.5倍以上を一括で支払う羽目になり、資金繰りがショート。黒字倒産に至る。 | ||

| 社会的制裁 | 刑事罰による前科、報道による信用の失墜。 | ・刑事罰:悪質なケースでは「10年以下の懲役もしくは1,000万円以下の罰金」が科され、経営者が逮捕される。 |

| ・信用の失墜:銀行は融資を引き上げ、取引先は離れていく。社会的信用は完全にゼロになる。 | ||

| 精神的制裁 | 家族や従業員からの信頼を裏切り、将来への希望を失う。 | ・家族は「脱税犯の家族」として白い目で見られ、従業員は路頭に迷う。 |

| ・築き上げてきた全てを失い、絶望の中で残りの人生を送ることになる。 |

「少しぐらいならバレない」「みんなやっている」――。そんな甘い言葉であなたをそそのかす人間は、あなたの人生を破滅に導く悪魔だ。そして、その誘いに乗ってしまうあなたの心の弱さこそが、最大の敵なのである。

脱税は、割に合わない。絶対に、だ。この事実を、骨の髄まで叩き込んでおけ。

元国税調査官の視点:税理士は「税務署の顔色」を伺いすぎている

ここで、元国税調査官である私が、業界の不都合な真実を暴露しよう。それは、驚くほど多くの税理士が、クライアントであるあなたの顔色よりも、税務署の顔色を伺って仕事をしているという事実だ。

彼らにとっての「良い申告書」とは何か?それは、決して「クライアントの税負担を合法的な範囲で最小化する申告書」ではない。彼らにとっての「良い申告書」とは、「税務調査で指摘されない、波風の立たない申告書」なのだ。

なぜなら、税務調査で申告漏れを指摘され、修正申告となれば、税理士はクライアントに謝罪し、場合によっては顧問契約を打ち切られるリスクがある。一方で、クライアントが本来払う必要のない税金を「安全のため」に多めに払っていたとしても、クライアント自身がそれに気づかなければ、税理士の懐は一切痛まない。むしろ、税務署からは「物分かりの良い先生」と評価され、今後の調査がスムーズに進むことさえある。

この構造を理解すれば、なぜ多くの税理士がグレーゾーンの節税に消極的なのか、その理由が分かるだろう。彼らは、あなたの会社の利益を最大化することよりも、自らの保身と、税務署との円満な関係を優先しているのだ。

だからこそ、あなたは税理士にこう問わなければならない。

「先生は、私と税務署、どちらを向いて仕事をしてくれていますか?」

この本質的な問いに、真摯に、そして明確に答えることができない税理士は、あなたのパートナーとしてふさわしくない。

まとめ:境界線は税理士に引かせるな。経営者自身が引くものだ

「節税」「租税回避」「脱税」。この3つの領域の境界線をどこに引くのか。

ホワイトゾーンの節税だけを行い、安全だがリターンの少ない道を選ぶのか。

ブラックゾーンの脱税に手を染め、ハイリスク・ノーリターンの破滅への道を選ぶのか。

それとも、リスクを正確に理解し、専門家と共に知恵を絞り、グレーゾーンの租税回避に挑戦して、合法的に利益を最大化する道を選ぶのか。

その最終的な決断を下すのは、税理士ではない。あなた自身だ。

税理士は、あくまであなたの意思決定を助ける専門家に過ぎない。境界線を税理士に引かせるな。彼らの言いなりになるな。知識で武装し、リスクとリターンを天秤にかけ、自らの意思で、自らの責任で、境界線を引くのだ。

そして、その決断を共有し、共に戦ってくれる「パートナー」としての税理士を選べ。あなたの顔色ではなく、税務署の顔色を伺うような「代理人」は、今すぐクビにしろ。

節税の境界線は、あなたの経営者としての覚悟の境界線そのものである。そのことを、決して忘れるな。